一、总体观点

-

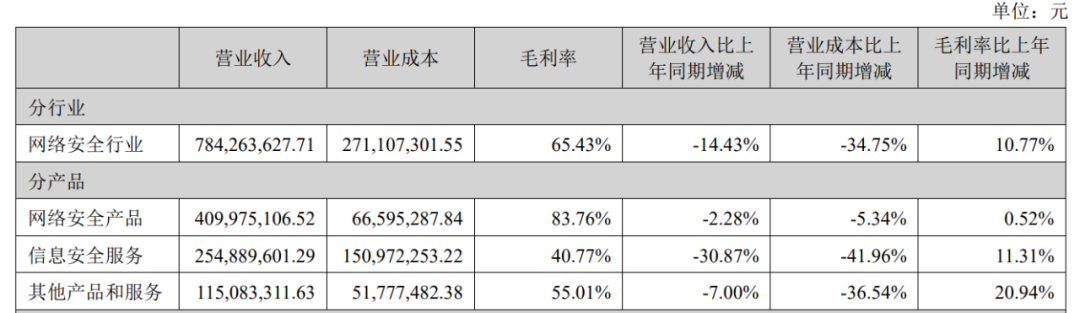

中孚信息2024年的经营呈现出"战略收缩、研发加码、现金流承压"的复杂态势。作为网络安全领域的专业厂商,公司在党政保密安全领域的传统优势正在面临挑战,全年营收下滑14.52%至7.85亿元,但通过大幅削减34.75%的营业成本,毛利率逆势提升10.77个百分点至65.43%,显示出较强的成本控制能力。

- 值得警惕的是,经营性现金流恶化至-0.63亿元(降幅207.38%),应收账款维持在4.23亿元高位,结合信用减值损失激增338%至-0.17亿元,反映出终端客户(特别是党政机关)支付周期延长带来的资金链压力。

公司传统保密业务(占收入52.21%)收入微增5.29%,而新培育的数据安全业务尚未形成规模。研发投入占比提升至46.06%(资本化率35.5%)。

2. 2024年经营情况深度分析

2.1 收入分析

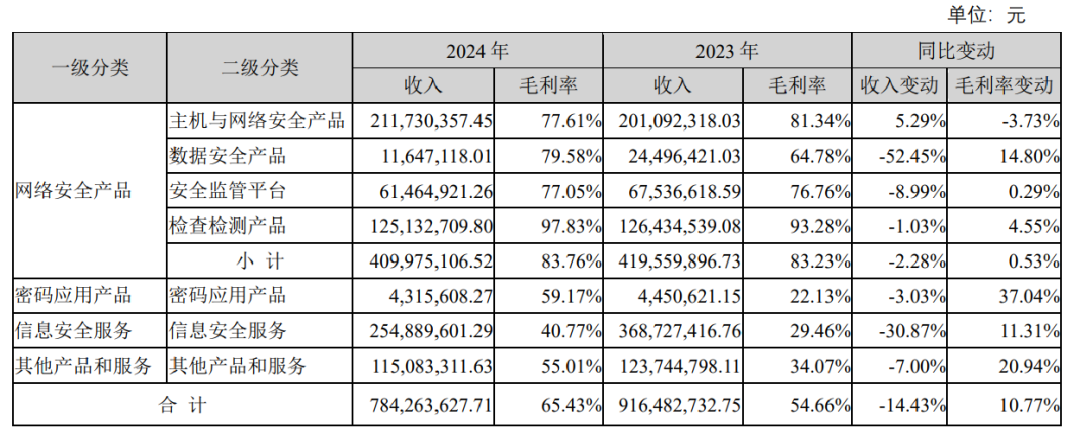

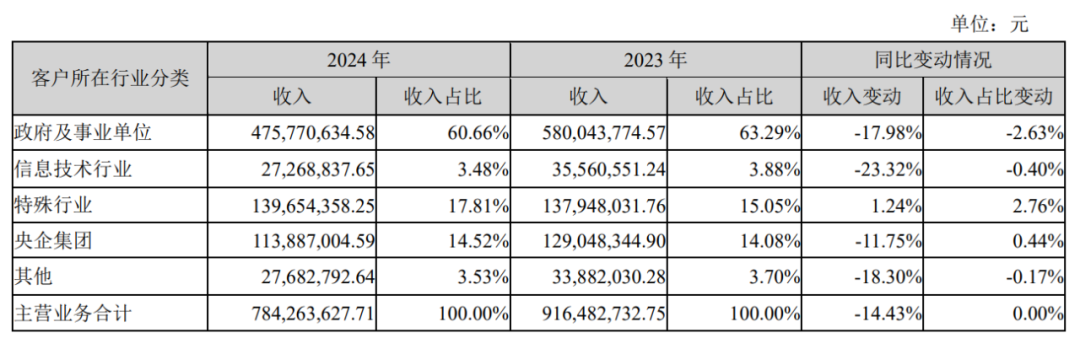

- 成长能力:营收7.85亿元(-14.52%),主要源于网络安全产品收入下滑(4.1亿元,同比减少约1.8亿元)。考虑到公司客户以党政机关为主,可能受到财政预算收紧、信创采购节奏调整影响。

- 产品结构:密码应用产品近乎停滞(仅400万元),信息安全服务成为第二大收入来源(2.55亿元),反映公司从硬件产品向服务化转型的尝试。

2.2 毛利率分析

毛利率65.43%(+10.77%)提升,2024年毛利率达65.43%,同比上升10.77个百分点,主要得益于营业成本下降幅度远超收入降幅(-34.75% vs -14.52%)。这一变化可能与原材料价格下降、生产效率提升或高毛利产品占比提高有关。

2.3 利润变化

净利润-1.25亿元(减亏32.82%),主要靠压缩成本(营业成本少支1.45亿元)及信用减值冲回(0.17亿元)。

2.4 费用分析

研发费用:总额3.62亿元(资本化1.4亿元),资本化率38.7%高于行业平均,若全部费用化将扩大亏损至-2.65亿元。

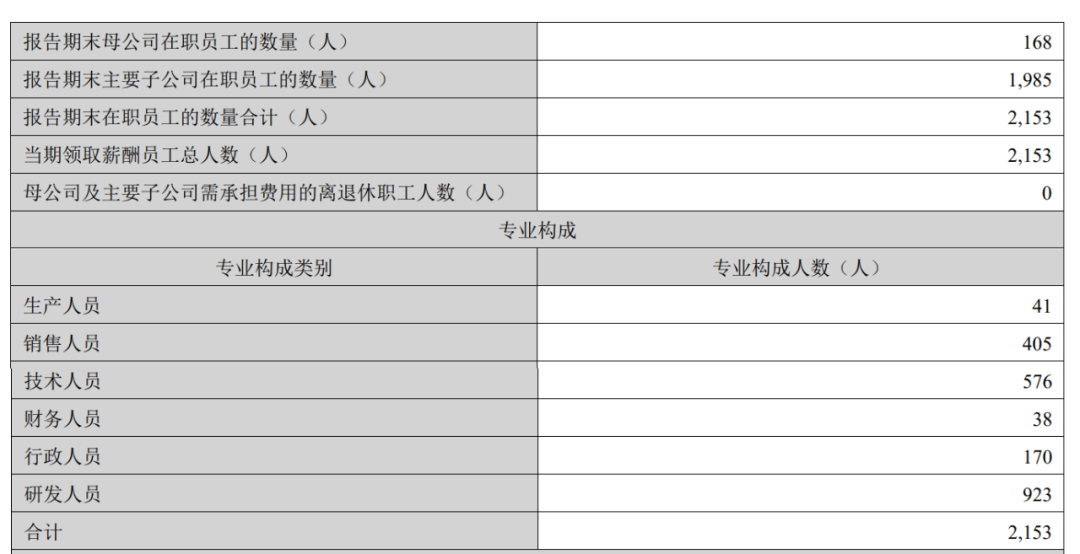

其中,研发人员减少125人,达到923人。

销售费用:3.06亿元(-4.24%)降幅小于营收下滑,销售费用率升至39%,市场拓展效率下降。

2.5 员工数量

总人数2153人(-288人),其中主要减少人员为研发人员和销售人员

2.6现金流健康度

经营活动现金流量净额为-0.63亿元,同比恶化(2023年为-0.20亿元)。主要原因为应收账款回款效率下降。

数说安全

微信扫一扫

评论