一、总体观点:

深信服2024年发展战略聚焦三大方向:

AI first,以AI技术驱动安全与云计算业务升级,推出安全GPT和AI算力平台;

云化、服务化转型,加速“XaaS订阅模式”落地,强化安全托管服务(MSS)和云安全服务(SASE);

国际化布局,加码海外市场,推动境外收入增长39.09%。公司致力于通过技术、服务和市场多维突破,构建差异化竞争优势,实现全球化转型。

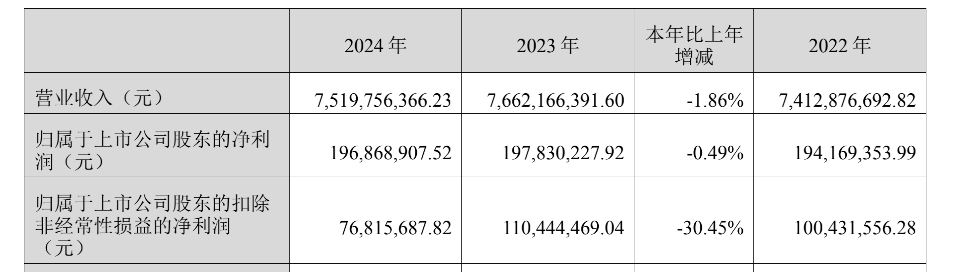

深信服2024年的经营表现呈现出明显的“防守为主、创新驱动”的特征。2024年营收75.20亿元(-1.86%),净利润1.97亿元(-0.49%),在网络安全行业需求疲软、竞争加剧背景下展现出经营韧性。

创新投入重押AI:公司2024年AI技术深度重构各业务线。安全GPT迭代至4.0版本,AICP算力平台上线,此外,AI技术被广泛应用于超融合(HCI)和分布式存储(EDS)产品,优化资源调度与性能管理。但商业化转化尚需验证。

海外市场业务高增:国际业务同比增长39.09%(达4.81亿),印证出海战略成效。

成熟业务增长乏力:传统产品如下一代防火墙(AF)、桌面云等收入下滑,暴露出成熟业务增长乏力的隐忧。

风险积聚点:员工总数减少9.2%(研发人员缩减14.98%),人才结构优化与核心人才流失风险需平衡。

二、2024年经营分析回顾:

2.1:收入分析:结构剧变中的增长逻辑重构

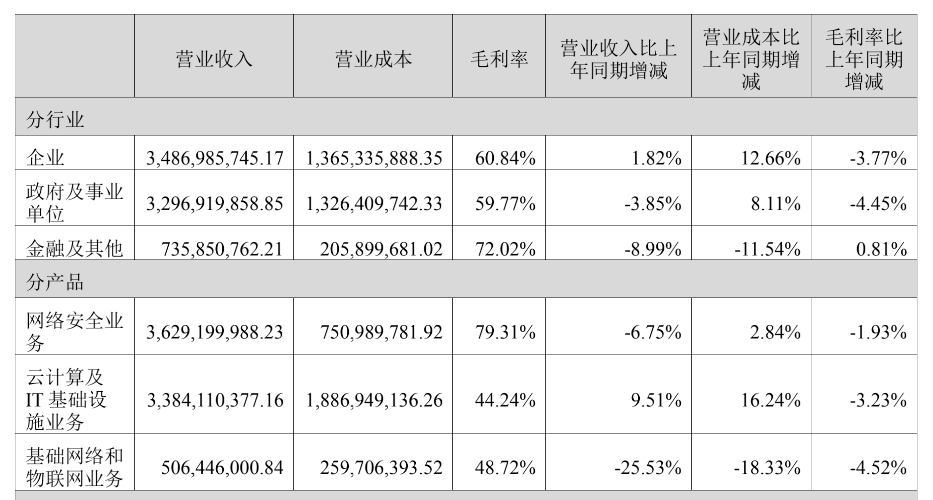

- 产品维度:云计算业务同比增长9.51%(达33.84亿),超融合市与存储EDS形成增长双引擎,但是桌面云业务出现下滑。网络安全业务下滑6.75%,下一代防火墙等传统产品收入萎缩,XDR/SASE等新业务尚未形成规模。

- 客户维度:企业客户收入逆势增长1.82%,政府/金融客户分别下滑3.85%/8.99%,显示出政企采购预算收紧。

- 区域维度:海外收入达到4.8亿元,占比提升至6.4%,发布了第一个海外正式版XDR,推出了DMP国际化版本,并新增德国/意大利等10个SASE节点。

2.2 利润分析

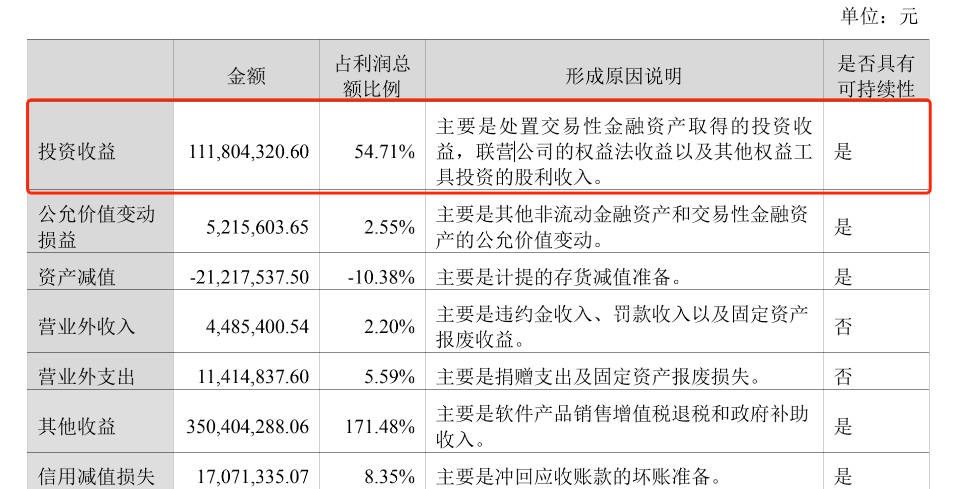

2024年深信服净利润1.97亿元,同比微降0.49%,2024年公司处置交易性金融资产对公司的净利润形成较好的助益。

2.3 毛利率分析:

毛利率下降3.66个百分点至61.47%,主因:

- 硬件成本传导:受国际形势和上游厂商的战略调整影响,包括内存、SSD、HDD(Hard Disk Drive, 机械硬盘)在内的各类原材料出现紧缺和价格上涨,采购成本增加侵蚀硬件产品利润。

- 业务结构变化:低毛利云计算业务占比提升至45%(毛利率44.24% vs 安全业务毛利率79.31%)

- 另外或有价格竞争加剧影响:公司传统产品如下一代防火墙等产品降价保份额,价降幅度超原材料成本降幅。

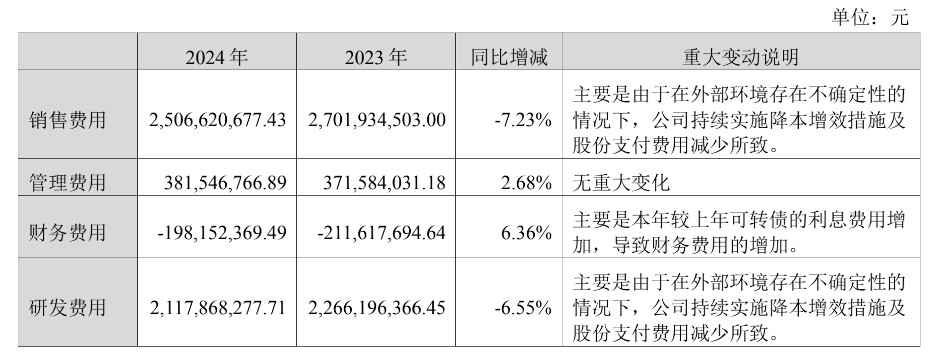

2.4 费用管控:

三费总额下降6.25%,其中,销售费用率33.3%(-1.8个百分点),但研发费用率28.2%在行业中依然保持较高位置。

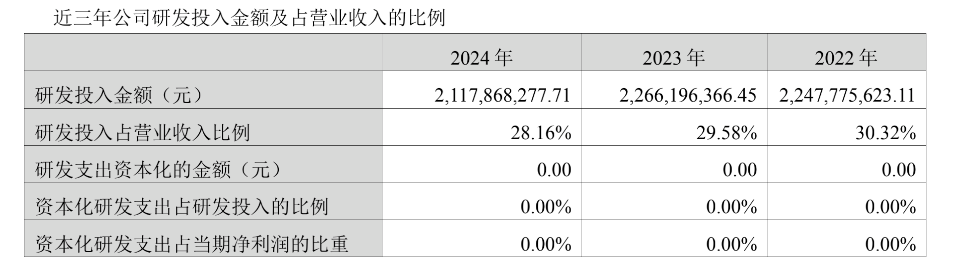

2.5 研发投入分析:

公司2024年研发投入金额21.2亿元,相较于去年下滑6.55个百分点。主要由于股权激励费用减少1.46亿元。其中,公司研发投入全部费用化。

深信服2024年研发人员有2765人,减少了487人。

2.6 资产负债分析:

资产负债率降至39.77%,短期借款大幅减少6.26亿元,显示公司主动降低杠杆,优化债务结构。

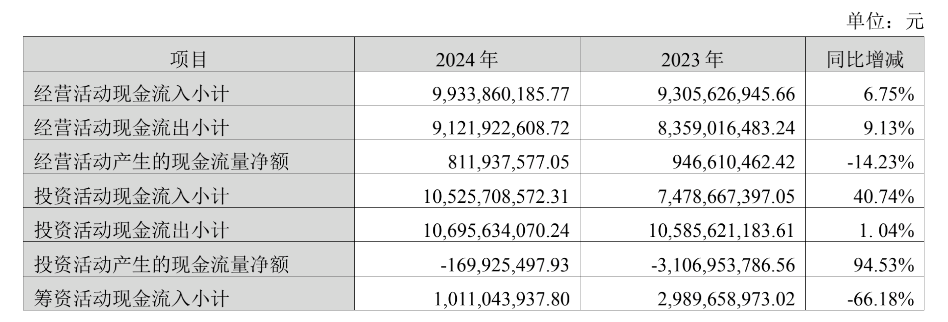

2.7 现金流分析

整体来看,深信服现金流表现相对健康。经营活动产生的现金流量净额较上年发生数减少 14.23%,其主要原因是购买原材料支付的现金较去年增加导致。

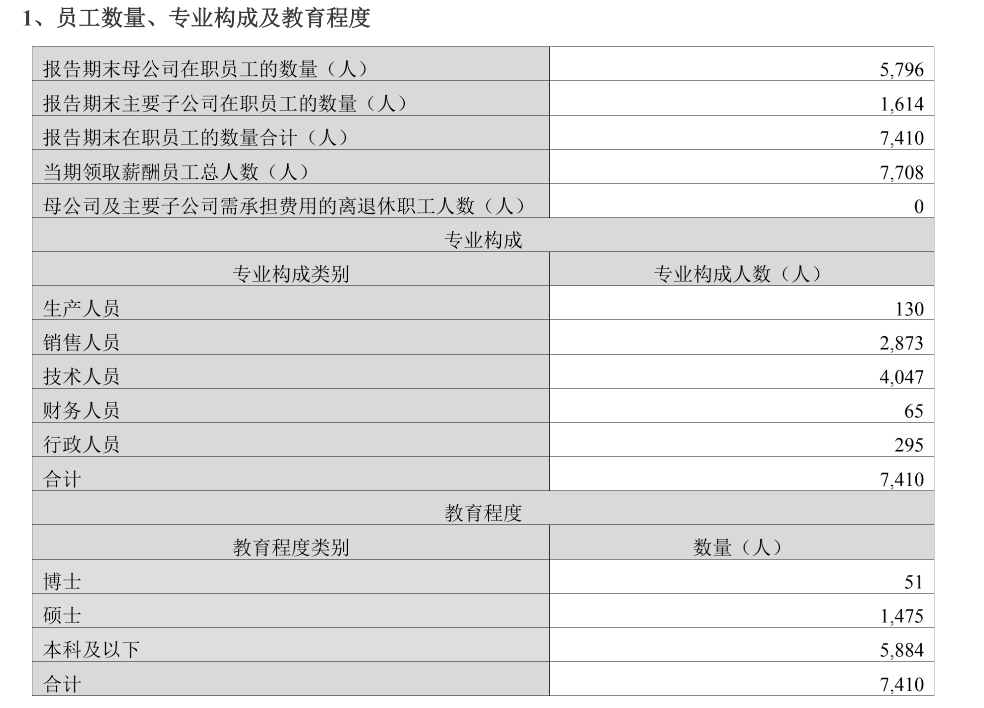

2.8 员工分析

2024年深信服员工数量7708人,相较于2023年8407人,减少了699人,其中销售人员减少260人,研发人员减少487人。

评论