一、总体观点

山石网科2024年的战略重点在于通过信创市场突破、芯片研发创新、安全服务升级与生态协同,实现收入结构优化与盈利能力修复,同时探索新领域布局以构建多元化增长曲线。

山石网科2024年经营情况呈现“营收稳健增长、亏损显著收窄、人效持续提升”的改善趋势,但现金流恶化暴露经营质量隐忧。核心观察如下:

1.战略执行成效初显

- 营收增长10.60%至9.97亿元,主要得益于“百客计划”精准服务重点客户,信创产品收入同比激增160.29%(达2.43亿元)。

- ASIC安全芯片试产成功,预计2025年量产,性能提升与成本下降的“剪刀差”或重构竞争壁垒。

2.财务修复与风险并存

- 毛利率提升4.03个百分点至70.59%,源于硬件成本优化(边界安全产品毛利率提升6.24%)和事业部制改革推动。

- 归母净亏损收窄42.78%至-1.37亿元,但经营活动现金流净流出扩大54.86%至-0.90亿元,显示回款能力未同步改善。

3.效率革命与组织重构

- 销售人效三年提升88%,事业部制改革推动销售费率下降4.35个百分点,在事业部制的改革下,公司销售人员人均产出较 2023 年同期提升约 20%,较 2022 年相比提升约 88%。

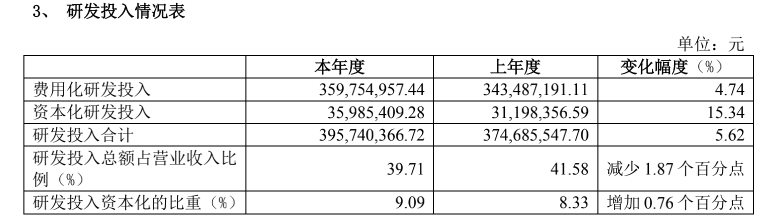

- 研发投入占比39.71%维持高位,芯片战略与AI赋能(如安全运维助手)强化技术护城河。

二、2024年经营回顾

2.1收入分析:

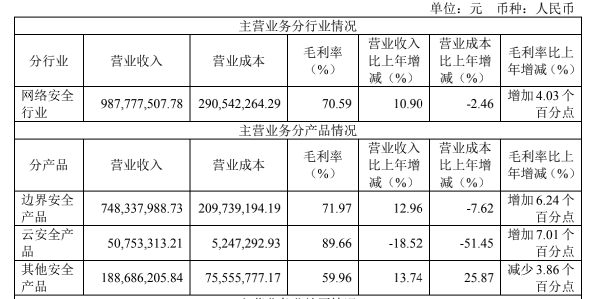

山石网科2024年营业收入增长10.6%,达到9.88亿元,但是营收增长还是主要依赖边界安全产品。

- 边界安全产品收入7.48亿元,同比增速为12.96%。

- “信创战役之挺进”,即全面进入信创市场,提高市场销售份额,2024年信创产品收入2.43亿元,同比增长约 160.29%。

- 拖累项:云安全收入下滑18.52%至0.51亿元。

2.2 毛利率分析:

- 综合毛利率70.59%,增加4.03个百分点:

- 边界安全毛利率71.97%(+6.24pct):加强成本管理,服务外包费率下降,另外全面推行事业部制改革,导致毛利率上升。

- 云安全毛利率89.66%(+7.01pct):事业部改革同样推动云安全产品毛利率的提升,但收入规模收缩需警惕。

2.3客户分析:

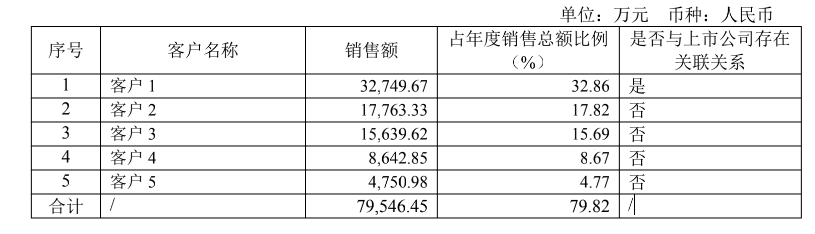

公司前五大客户收入7.9亿元,占公司收入79.82%,公司前五大客户集中度进一步提升,客户 4、客户 5 系本年度新增客户,客户 4 为公司新签总代紫光晓通科技有限公司,客户 5 为公司合作代理商北京神州新桥科技有限公司及其同一控制下的企业。

2.4费用分析:

销售费用分析:

2024年公司销售费用降低0.59%,2024年公司通过事业部制改革,明确利润考核目标,提升销售人效,其中公司销售人均毛利达到216.54万元,同比提升44.11%。

| 2024年 | 2023年 | 变动情况 | |

| 销售费用 | 3.85亿元 | 3.87亿元 | -0.59% |

| 销售人员 | 308 | 336 | -8.33% |

| 销售人均毛利 | 216.54 | 150.26万元 | 44.11% |

研发费用分析:

2024年公司研发投入3.95亿元,其中费用研发投入3.60亿元,资本化研发投入0.36亿元,公司资本化研发投入金额进一步增加。

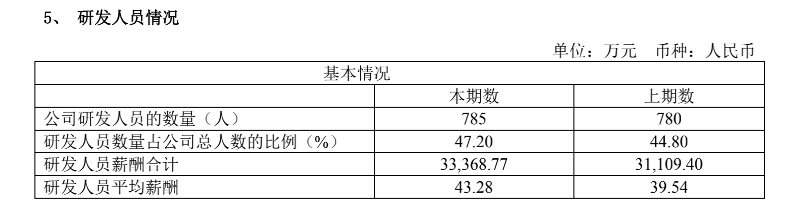

其中,研发人员785人,相较于2023年增加5人。

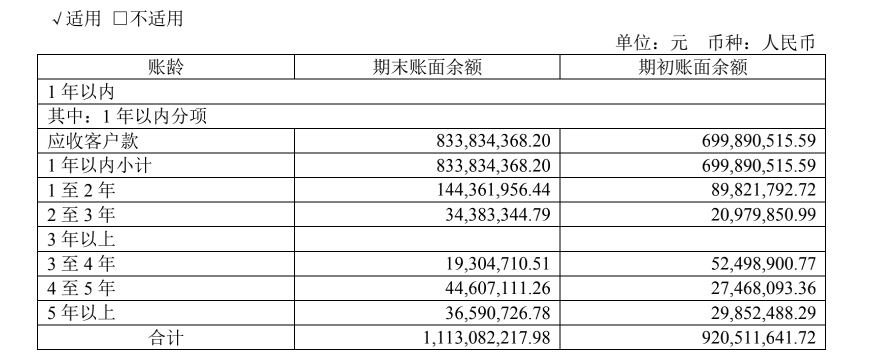

2.5应收账款情况

公司应收账款账面价值为9.6亿元,占流动资产的比重为 65.13%。2024年公司的应收账款周转天数为317天,周转天数进一步增加。

2.6现金流:

- 2024年经营现金流为 -9,021.30万元,同比减少54.86%,下降明显,结合应收账款增加,可能是销售回款不佳导致资金流出大于流入。

- 筹资活动净流入0.57亿元:其中,借款收到的现金3.41亿元,偿还债务2.42亿元。截止到2024年末公司短期借款激增81%至2.22亿元。

2.7 员工

2024年山石网科员工人数1663人,相较于2023年1741人,减少了78人。

(2025.3.27数说安全发布)

评论